Με το άρθρο μας Φορολογικές Δηλώσεις 2017, ξεκίνησε ένας οδηγός φορολογίας που σκοπό έχει την διασαφήνιση της φορολογίας για τα εισοδήματα του 2016 που θα δηλωθούν στην φέτος.

Μετά την αναφορά των πηγών εισοδήματος και της φορολόγησης αυτών, προχωρούμε σε λοιπά ζητήματα, ένα εκ των οποίων είναι τα εισοδήματα από ενοίκια.

Συμπλήρωμα πολλών φορολογούμενων λοιπόν, είναι τα εισοδήματα από μίσθωση περιουσίας. Τα εισοδήματα αυτά συνήθως δεν ξεπερνούν το κατώφλι των 12.000€ που από το 2014 και εφεξής φορολογούνται αυτοτελώς, με δική τους κλίμακα.

Φέτος οι αλλαγές που συναντώνται αφορούν τόσο πεδία στο έντυπο Ε1, όσο και την ίδια την φορολόγηση των ενοικίων.

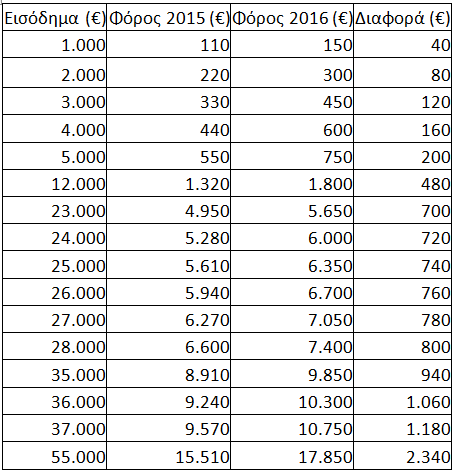

Τα εισοδήματα από μίσθωση, θα φορολογηθούν σύμφωνα με τον ακόλουθο πίνακα:

Το πρώτο που έχει κανείς να παρατηρήσει, είναι πως τα πρώτα εισοδήματα αυτής της πηγής, αντί να φορολογηθούν με 11% όπως μέχρι πέρυσι, φέτος θα φορολογηθούν με 15%. Επίσης αντί του να υπάρχουν δύο κλιμάκια φορολόγησης, φέτος υπάρχουν τρία, με το ενδιάμεσο κλιμάκιο 23.000€ να φορολογείται με 35% και εν τέλει το απομένον υπερβάλλον να φορολογείται με 45%.

Σημαντική λοιπόν η επιβάρυνση των εισοδημάτων αυτών, το αποτέλεσμα αυτών δείχνει και ο κάτωθι πίνακας:

Το σημαντικό λοιπόν ερώτημα είναι το εξής: Ποιο είναι το εισόδημα που αποτελεί το εισόδημα από ενοίκια, τι συμβαίνει με τις αντικειμενικές αξίες, την παραχώρηση οικήματος, αλλά και την ιδιόχρηση.

Πρόκειται για παραμέτρους που θα επηρεάσουν το ποσό του εισοδήματος αυτής της πηγής.

Αντικειμενική αξία λοιπόν, είναι η αξία που το Υπουργείο Οικονομικών έχει υπολογίσει για το ακίνητο, με βάση την κατάταξη αυτού σε ζώνες. Το ύψος των αντικειμενικών αξιών αναπροσαρμόστηκε πέρυσι επηρεάζοντας κυρίως τον ΕΝΦΙΑ ενός ακινήτου. Αναγράφεται πάνω στο εκκαθαριστικό ΕΝΦΙΑ και για τους σκοπούς της φορολογίας εισοδήματος, θα επηρεάσει το τεκμαρτό μίσθωμα ιδιόχρησης ή παραχώρησης μισθώματος.

Για να γίνει πιο κατανοητό το παραπάνω, ιδιόχρηση είναι η χρήση πχ. ενός γραφείου που ο φορολογούμενος έχει στην κατοχή του και την χρησιμοποιεί για επαγγελματική έδρα. Παραχώρηση μισθώματος υπάρχει πχ, από το τέκνο που έχει στην κατοχή του μία οικία, την οποία δίνει στους γονείς του για να κατοικήσουν, την παραχωρεί δωρεάν και δίχως καμία απαίτηση.

Και τα δύο παραπάνω ενδεχόμενα, είναι περιπτώσεις που αν και δεν υπάρχει πραγματική είσπραξη μισθώματος, για φορολογικούς λόγους, θεωρούνται σαν μισθώσεις και αυξάνουν το εισόδημα που εν τέλει να φορολογηθεί. Το ποσό που αποτελεί το τεκμαρτό εισόδημα είναι το τρία τοις εκατό (3%) της αντικειμενικής αξίας του ακινήτου.

Έτσι ο φορολογούμενος που χρησιμοποιεί το ιδιόκτητο γραφείο του σαν έδρα, θα θεωρηθεί ότι έχει ενοίκιο λόγου χάρη 100€. Αντίστοιχα, ο φορολογούμενος αυτός, θα καταχωρήσει στα έξοδα της επιχείρησης του το ίδιο ποσό σαν έξοδα ενοικίου, μειώνοντας το κέρδος της επαγγελματικής του δραστηριότητας.

Μέχρι στιγμής ο νόμος εξαιρούσε από την διαδικασία υπολογισμού τεκμαρτού μισθώματος μόνον τις περιπτώσεις: (α) ιδιοκατοίκησης ακινήτου, (β) δωρεάν παραχώρησης κατοικίας από παιδιά προς γονείς και αντίστροφα και μέχρι 200 τετραγωνικά και χρήση ως κύρια κατοικία και (γ) από δωρεάν παραχώρηση ακινήτου στο Ελληνικό Δημόσιο.

Ειδικά για τους ασκούντες ατομική αγροτική επιχειρηματική δραστηριότητα δεν υπολογίζεται τεκμαρτό εισόδημα από ιδιόχρηση ή δωρεάν παραχώρηση προς ανιόντες, κατιόντες και συζύγους, αγροτικών εκτάσεων στις οποίες περιλαμβάνονται λιβάδια, καλλιεργήσιμες γαίες, βοσκήσιμες γαίες, και κάθε είδους κατασκευές ή εγκαταστάσεις που χρησιμοποιούνται για την άσκηση της δραστηριότητας αυτής.

Άλλο στοιχείο που θα επηρεάσει το ποσό που θα φορολογηθεί σαν εισόδημα από ενοίκια, είναι οι δαπάνες που γίνονται για τα μίσθια. Κατά περιπτώσεις, οι δαπάνες συντήρησης και επισκευής, μειώνουν το εισόδημα από ενοίκια. Φυσικά για την μείωση αυτή, θα πρέπει κανείς να έχει το αντίστοιχο παραστατικό που να τεκμηριώνει την δαπάνη σαν κόστος αλλά και την φύση αυτής.

Σημαντικό κεφάλαιο στην φορολόγηση ενοικίων, είναι και τα ανείσπρακτα εισοδήματα. Από την μία υπάρχει συμφωνητικό μίσθωσης που υποχρεώνει τον φορολογούμενο στην δήλωση των εισοδημάτων αυτών, ενδεχομένως και κάποια κατανάλωση από την ΔΕΗ να υποστηρίζει την χρήση του οικήματος από τον μισθωτή, οπότε και το Υπουργείο, ζητά τον φόρο που αναλογεί, όμως το μίσθωμα δεν έχει εισπραχθεί. Αυτή είναι μια μεγάλη πραγματικότητα σήμερα εν μέσω των οικονομικών συγκυριών της χώρας.

Τα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας, τα οποία δεν έχουν εισπραχθεί από τον δικαιούχο, δεν συνυπολογίζονται στο συνολικό εισόδημά του, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος, έχει εκδοθεί εις βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης χρήσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων.

Οι αλλαγές στο Ε1 που αφορούν στην μίσθωση περιουσίας, είναι οι εξής:

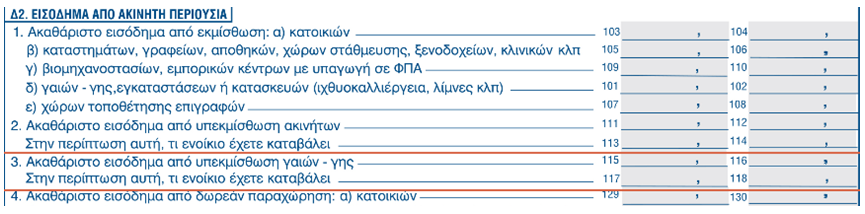

Στον πίνακα Δ2 εισόδημα από ακίνητη περιουσία, προστέθηκε μια ακόμη περίπτωση με 4 νέους κωδικούς (115-116 και 117-118) οι οποίες αφορούν την συμπλήρωση του ακαθάριστου εισοδήματος από υπεκμίσθωση γαιών-γης και τη συμπλήρωση του ενοικίου που έχει καταβληθεί από τον εκμισθωτή.

Η σωστή σύνταξη του συμφωνητικού μίσθωσης, η σωστή αντιμετώπιση του τεκμαρτού ενοικίου, αποτελούν σημείο κλειδί για την μείωση του φορολογητέου εισοδήματος.

Μπορείτε να μάθετε περισσότερα στο www.isologismo.gr, όπου το καταρτισμένο προσωπικό του λογιστικού κέντρου, θα σας καθοδηγήσει και θα σας συμβουλέψει ανάλογα με τις ανάγκες σας.

.gif)

%20sympi.jpg?v=639210098690000000 "Ανθεκτικός ο τουρισμός στη Θεσσαλία με αιχμή Σποράδες και Όλυμπο")

{kind=link}